株式会社大和総研丸の内オフィス 〒100-6756 東京都千代田区丸の内一丁目9番1号 グラントウキョウノースタワー

このレポートは投資勧誘を意図して提供するものではありません。このレポートの掲載情報は信頼できると考えられる情報源から作成しておりますが、その正確性、完全性を保証する ものではありません。また、記載された意見や予測等は作成時点のものであり今後予告なく変更されることがあります。㈱大和総研の親会社である㈱大和総研ホールディングスと大和 証券㈱は、㈱大和証券グループ本社を親会社とする大和証券グループの会社です。内容に関する一切の権利は㈱大和総研にあります。無断での複製・転載・転送等はご遠慮ください。

2018年2月21日 全22頁

日本経済見通し:2018

年

2

月

17

年度+

1.7

%

,18

年度+

1.3

%

,19

年度+

0.8

%/世界経済が抱える五つのリスク

経済調査部 エコノミスト

シニアエコノミスト

シニアエコノミスト

エコノミスト

研究員

小林 俊介 近藤 智也

長内 智

前田 和馬

廣野 洋太

[要約]

2017年10-12月期GDP 一次速報の発表を受けて、経済見通しを改訂した。改訂後の実 質GDP予想は2017年度が前年度比+1.7%(前回:同+1.8%)、2018年度が同+1.3% (同:同+1.1%)、2019年度が同+0.8%(同:同+0.6%)である。日本経済は、①堅 調な外需、②在庫投資、③耐久財の買い替え需要に支えられて、成長の加速を続けてき

た。しかし、これら三つの要因が剥落することに加え、2019年10月に予定されている

消費増税に伴う負の所得効果が見込まれる中、先行きの日本経済は2019年度にかけて

減速を続ける見通しである。

本稿では、上述した日本経済予測を左右させうる、世界経済が抱える五つのリスク要因

について詳細に分析した。まず①米国発の「世界株安・世界生産減」のリスクに関して は、米国株はやや割高な可能性はあるものの、直ちに世界的な生産減少にまでは至らな い公算が大きい。次に②米欧の出口戦略によって世界経済は、2018年に▲0.07%、2019 年に▲0.26%下押しされる。さらに、③円高については、米国が「ドル高政策」から「ド

ル安政策」へと転換するリスクに要注意であり、10 円の円高によって日本企業の経常

収益は、▲1.9兆円程度押し下げられる計算となる。そして、④原油価格の上昇につい

日本経済見通し:成長速度は2017年度にピークアウト

2017年10-12 月期GDP一次速報の発表を受けて、経済見通しを改訂した。改訂後の実質 GDP 予想は2017年度が前年度比+1.7%(前回:同+1.8%)、2018年度が同+1.3%(同:同+1.1%)、 2019 年度が同+0.8%(同:同+0.6%)である。日本経済は、①堅調な外需、②在庫投資、③ 耐久財の買い替え需要に支えられて、成長の加速を続けてきた。しかし、これら三つの要因が

剥落することに加え、2019年10月に予定されている消費増税に伴う負の所得効果が見込まれる 中、先行きの日本経済は2019年度にかけて減速を続ける見通しである。

2017年10-12月期GDP は8四半期連続プラス成長ながら力強さに欠ける

2017年10-12月期の実質GDP成長率は前期比年率+0.5%(前期比+0.1%)と8四半期連続 のプラス成長となったが、市場コンセンサス(前期比年率+0.9%、前期比+0.2%)と比較す ると若干下振れして着地した。下振れの主因は民間在庫変動の下振れである。総じて見れば内

需が相対的に強く、成長への寄与度は前期比+0.1%ptとなった。他方、内需回復を背景として 輸入が拡大した結果として、外需の寄与は同▲0.0%ptとなっている。

内需の牽引役は民間最終消費支出と設備投資だが、他方で住宅投資の比較的大幅なマイナス

が続いている点は気がかりだ。また、消費の拡大も耐久財の買い替えサイクルに支えられた部

分が大きいとみられ、実質雇用者報酬の伸びがマイナスに転じたことと相まって力強さには欠

ける内容である。

なお、エネルギーを中心とした輸入物価の上昇に伴う交易条件の悪化を受け、GDPデフレータ ーは3四半期ぶりに下落(前期比▲0.1%)に転じている。名目GDPは前期比年率▲0.1%(前 期比▲0.0%)と、5四半期ぶりの減少となった。

図表1:2017年10-12月期GDP(一次速報)

月期 ( 次速報)

2016

実質国内総生産(GDP) 前期比% 0.4 0.3 0.6 0.6 0.1

前期比年率% 1.8 1.2 2.5 2.2 0.5

民間最終消費支出 前期比% 0.1 0.3 0.9 ▲ 0.6 0.5

民間住宅 前期比% 0.8 1.2 0.9 ▲ 1.5 ▲ 2.7

民間企業設備 前期比% 1.6 0.1 1.2 1.0 0.7

民間在庫変動 前期比寄与度%pt ▲ 0.1 ▲ 0.0 ▲ 0.1 0.4 ▲ 0.1

政府最終消費支出 前期比% ▲ 0.1 0.1 0.2 0.0 ▲ 0.1

公的固定資本形成 前期比% ▲ 1.8 ▲ 0.2 4.7 ▲ 2.6 ▲ 0.5

財貨・サービスの輸出 前期比% 2.7 2.0 0.0 2.1 2.4

財貨・サービスの輸入 前期比% 0.6 1.7 1.9 ▲ 1.2 2.9

内需寄与度 前期比寄与度%pt 0.1 0.2 0.9 0.0 0.1

外需寄与度 前期比寄与度%pt 0.4 0.1 ▲ 0.3 0.5 ▲ 0.0

名目GDP 前期比% 0.4 0.1 0.9 0.6 ▲ 0.0

前期比年率% 1.6 0.3 3.8 2.6 ▲ 0.1

GDPデフレーター 前期比% ▲ 0.0 ▲ 0.2 0.3 0.1 ▲ 0.1

前年比% ▲ 0.1 ▲ 0.8 ▲ 0.3 0.2 0.0

2017

(注)寄与度は四捨五入の関係上、実質GDP成長率と必ずしも一致しない。 (出所)内閣府統計より大和総研作成

内需主導の成長だが①住宅投資の減少②消費の内容の弱さ③設備投資デフレーターに一抹の不安

民間最終消費支出は前期比+0.5%と、2 四半期ぶりの増加となった。株高や世界的な景気拡 大などを背景とした消費者マインドの改善に加え、買い替えサイクルを背景とした耐久財消費

の増加(同+3.6%)が続いていることが消費の拡大を支えた。2009年以降消費を押し上げてき たエコカー減税・家電エコポイント制度や、消費増税前の駆け込みによる需要先食いの悪影響

が緩和し、2016 年以降緩やかに耐久財の「買い替え需要」が発生してきた。他方、耐久財以外 の消費は力強さに欠ける。生鮮食品およびエネルギー価格を中心として消費者物価が上昇する

中、実質雇用者報酬が同▲0.4%と落ち込んだことや、耐久財需要の裏側で節約志向が進展して いることが背景にあるとみられる。財・サービス別の動向を見ると、「半耐久財(同+1.8%)」 は拡大が続いたものの、「非耐久財(同▲0.1%)」「サービス(同+0.3%)」は概ね横ばい となった。

住宅投資は前期比▲2.7%と、2 四半期連続で減少した。相続税対策等の押し上げ効果が一服 しつつあるほか、価格の上昇が需要を抑制し始めていること、そして住宅在庫が積み上がりつ

つあることなどが背景にあるとみられる。

設備投資は前期比+0.7%と、5 四半期連続の増加となった。輸出拡大等に伴う生産活動の拡 大や、人手不足の深刻化が堅調な設備投資の推移の底流にあり、それに対して企業の資金が潤

沢にある状況が設備投資の安定的な拡大を促しているとみられる。ただし、未曽有の水準に積

み上がり続けている機械受注残高などが示すように、設備投資需要が供給能力の限界に近づき

つつある可能性があることには留意が必要だ。これはすなわち、量的な(=実質ベースの)設

備投資の成長速度は当面、需要の強さと比較すれば緩やかなものにとどまることを示唆してい

る。となれば設備投資関連メーカーは価格と利益率向上によって収益の改善を目指すとみられ

るが、現時点では設備投資デフレーターの明確な上昇は確認されていない。

図表2:実質GDPと需要項目別寄与度の推移(季節調整済前期比)

-1.0 -0.5 0.0 0.5 1.0 1.5

4-6 7-9 10-12 1-3 4-6 7-9 10-12

2016 2017

個人消費 設備投資 輸出 輸入

公的需要 民間住宅 民間在庫 実質GDP

(出所)内閣府統計より大和総研作成

(月期) (年)

民間在庫変動は前期比寄与度▲0.1%ptと、2四半期ぶりにマイナス寄与となった。GDP一次 速報段階で仮置きされる原材料在庫、および仕掛品在庫の寄与度がそれぞれ▲0.1%pt、▲0.0% ptとマイナスに寄与している。製品在庫は+0.1%pt、流通品在庫は▲0.0%ptとなった。

公共投資は前期比▲0.5%と2四半期連続の減少となった。受注残高は高水準を保っているも のの、2016年度補正予算の執行は4-6月期に集中したとみられ、緩やかな減少が続いた。

輸出は前期比+2.4%と、6 四半期連続で増加した。10-12 月期の貿易統計を見ると、自動車 の落ち込みから米国向け輸出は減少したものの、半導体等製造装置や IC 等が好調なことから、 EU 向け輸出とアジア向け輸出が増加した。一方、国内需要の回復を背景に輸入は同+2.9%と、 2四半期ぶりに増加した。この結果、外需寄与度は前期比寄与度▲0.0%ptとなった。

2017年は前年の悪材料一巡から、バランスの取れた成長を記録

2017年の実質GDP成長率を暦年ベースで振り返ると、前年比で+1.6%に加速し、6年連続の 拡大となった。成長の寄与度は内需が同+1.0%pt、外需が同+0.5%pt となり、内外需のバラ ンスの取れた成長を続けつつも、牽引役は相対的に内需へとシフトしている。2016 年はグロー バルな金融市場の混乱と円高、および株安に伴う逆資産効果もあり、輸出、設備投資、消費の

いずれもいまひとつ振るわなかったが、こうした悪材料が一巡した結果として各需要項目とも

に総じてバランスの取れた成長軌道に回帰したのが2017年であったと総括できるだろう。ただ

し価格転嫁の動きが弱い中で輸入物価が上昇したことから、GDP デフレーターの伸びは同

▲0.2%とマイナスに転じたことは気がかりだ。結果として名目成長率は同+1.4%にとどまっ ている。

需要項目別に成長率を確認すると、民間最終消費支出は前年比+1.1%と、大幅に成長率が加 速した。前述した買い替えサイクルの効果も大きく寄与しているとみられるが、2016 年との対 比では、株安に伴う景況感の悪化が、株高に転換したことに伴う消費者マインドの改善へと変

わり、富裕層・引退世代を中心とした資産効果も含めた消費の押し上げに寄与している公算が

大きい。また、底流では雇用者数の増加、および企業から見た人手不足問題の台頭に伴い、時

給の上昇や非正規から正規への雇用形態の変更などを含めた雇用条件の改善が続いていること

が、若年層や女性を中心とした消費の拡大を支えているとみられる。共働き世帯の増加、およ

び女性の就労時間の伸長が時間短縮ニーズを押し上げている側面も見逃せない。

他方、若年層や女性を中心として雇用・所得環境が改善する一方で、ミドル・シニアクラス

の正社員の昇格・昇給が遅れていることなどを背景として、全体の名目雇用者報酬の伸び率は

あくまで緩やかなものにとどまっている。さらに、生鮮食品・エネルギー価格の上昇を主因と

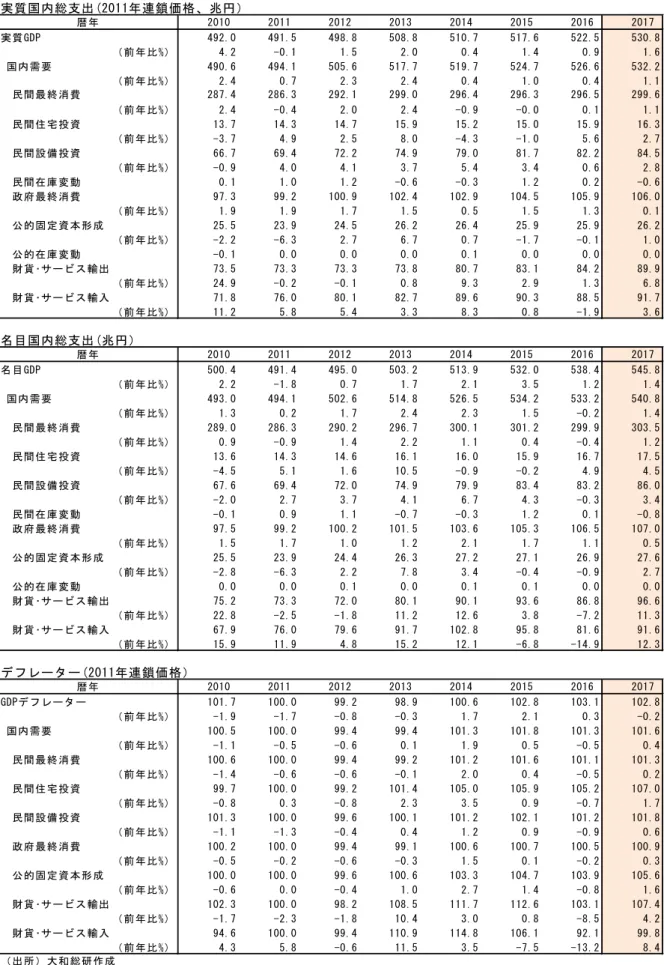

図表3:暦年ベース成長率と需要項目別の推移

実質国内総支出(2011年連鎖価格、兆円)

暦年 2010 2011 2012 2013 2014 2015 2016 2017

実質GDP 492.0 491.5 498.8 508.8 510.7 517.6 522.5 530.8

(前年比%) 4.2 -0.1 1.5 2.0 0.4 1.4 0.9 1.6

国内需要 490.6 494.1 505.6 517.7 519.7 524.7 526.6 532.2

(前年比%) 2.4 0.7 2.3 2.4 0.4 1.0 0.4 1.1

民間最終消費 287.4 286.3 292.1 299.0 296.4 296.3 296.5 299.6

(前年比%) 2.4 -0.4 2.0 2.4 -0.9 -0.0 0.1 1.1

民間住宅投資 13.7 14.3 14.7 15.9 15.2 15.0 15.9 16.3

(前年比%) -3.7 4.9 2.5 8.0 -4.3 -1.0 5.6 2.7

民間設備投資 66.7 69.4 72.2 74.9 79.0 81.7 82.2 84.5

(前年比%) -0.9 4.0 4.1 3.7 5.4 3.4 0.6 2.8

民間在庫変動 0.1 1.0 1.2 -0.6 -0.3 1.2 0.2 -0.6

政府最終消費 97.3 99.2 100.9 102.4 102.9 104.5 105.9 106.0

(前年比%) 1.9 1.9 1.7 1.5 0.5 1.5 1.3 0.1

公的固定資本形成 25.5 23.9 24.5 26.2 26.4 25.9 25.9 26.2

(前年比%) -2.2 -6.3 2.7 6.7 0.7 -1.7 -0.1 1.0

公的在庫変動 -0.1 0.0 0.0 0.0 0.1 0.0 0.0 0.0

財貨・サービス輸出 73.5 73.3 73.3 73.8 80.7 83.1 84.2 89.9

(前年比%) 24.9 -0.2 -0.1 0.8 9.3 2.9 1.3 6.8

財貨・サービス輸入 71.8 76.0 80.1 82.7 89.6 90.3 88.5 91.7

(前年比%) 11.2 5.8 5.4 3.3 8.3 0.8 -1.9 3.6

名目国内総支出(兆円)

暦年 2010 2011 2012 2013 2014 2015 2016 2017

名目GDP 500.4 491.4 495.0 503.2 513.9 532.0 538.4 545.8

(前年比%) 2.2 -1.8 0.7 1.7 2.1 3.5 1.2 1.4

国内需要 493.0 494.1 502.6 514.8 526.5 534.2 533.2 540.8

(前年比%) 1.3 0.2 1.7 2.4 2.3 1.5 -0.2 1.4

民間最終消費 289.0 286.3 290.2 296.7 300.1 301.2 299.9 303.5

(前年比%) 0.9 -0.9 1.4 2.2 1.1 0.4 -0.4 1.2

民間住宅投資 13.6 14.3 14.6 16.1 16.0 15.9 16.7 17.5

(前年比%) -4.5 5.1 1.6 10.5 -0.9 -0.2 4.9 4.5

民間設備投資 67.6 69.4 72.0 74.9 79.9 83.4 83.2 86.0

(前年比%) -2.0 2.7 3.7 4.1 6.7 4.3 -0.3 3.4

民間在庫変動 -0.1 0.9 1.1 -0.7 -0.3 1.2 0.1 -0.8

政府最終消費 97.5 99.2 100.2 101.5 103.6 105.3 106.5 107.0

(前年比%) 1.5 1.7 1.0 1.2 2.1 1.7 1.1 0.5

公的固定資本形成 25.5 23.9 24.4 26.3 27.2 27.1 26.9 27.6

(前年比%) -2.8 -6.3 2.2 7.8 3.4 -0.4 -0.9 2.7

公的在庫変動 0.0 0.0 0.1 0.0 0.1 0.1 0.0 0.0

財貨・サービス輸出 75.2 73.3 72.0 80.1 90.1 93.6 86.8 96.6

(前年比%) 22.8 -2.5 -1.8 11.2 12.6 3.8 -7.2 11.3

財貨・サービス輸入 67.9 76.0 79.6 91.7 102.8 95.8 81.6 91.6

(前年比%) 15.9 11.9 4.8 15.2 12.1 -6.8 -14.9 12.3

デフレーター(2011年連鎖価格)

暦年 2010 2011 2012 2013 2014 2015 2016 2017

GDPデフレーター 101.7 100.0 99.2 98.9 100.6 102.8 103.1 102.8

(前年比%) -1.9 -1.7 -0.8 -0.3 1.7 2.1 0.3 -0.2

国内需要 100.5 100.0 99.4 99.4 101.3 101.8 101.3 101.6

(前年比%) -1.1 -0.5 -0.6 0.1 1.9 0.5 -0.5 0.4

民間最終消費 100.6 100.0 99.4 99.2 101.2 101.6 101.1 101.3

(前年比%) -1.4 -0.6 -0.6 -0.1 2.0 0.4 -0.5 0.2

民間住宅投資 99.7 100.0 99.2 101.4 105.0 105.9 105.2 107.0

(前年比%) -0.8 0.3 -0.8 2.3 3.5 0.9 -0.7 1.7

民間設備投資 101.3 100.0 99.6 100.1 101.2 102.1 101.2 101.8

(前年比%) -1.1 -1.3 -0.4 0.4 1.2 0.9 -0.9 0.6

政府最終消費 100.2 100.0 99.4 99.1 100.6 100.7 100.5 100.9

(前年比%) -0.5 -0.2 -0.6 -0.3 1.5 0.1 -0.2 0.3

公的固定資本形成 100.0 100.0 99.6 100.6 103.3 104.7 103.9 105.6

(前年比%) -0.6 0.0 -0.4 1.0 2.7 1.4 -0.8 1.6

財貨・サービス輸出 102.3 100.0 98.2 108.5 111.7 112.6 103.1 107.4

(前年比%) -1.7 -2.3 -1.8 10.4 3.0 0.8 -8.5 4.2

財貨・サービス輸入 94.6 100.0 99.4 110.9 114.8 106.1 92.1 99.8

(前年比%) 4.3 5.8 -0.6 11.5 3.5 -7.5 -13.2 8.4

住宅投資は前年比+2.7%と、2年連続で増加したものの、伸び率は鈍化している。2014年の 消費増税前の駆け込み需要の反動から、2014-15年の住宅投資は減少に転じたが、相続税対策等 の押し上げ効果が持続したこと、および住宅ローン金利の低位安定が需要拡大に寄与したとみ

られる。ただし前述したように、価格の上昇が需要を抑制し始めていること、そして住宅在庫

が積み上がりつつあることなどを受け、2017年後半からは前期比で見て減少に転じた。 設備投資は前年比+2.8%と、7年連続の増加となった。輸出拡大等に伴う生産活動の拡大や、 人手不足の深刻化が堅調な設備投資の推移の底流にあり、それに対して企業の資金が潤沢にあ

る状況が設備投資の安定的な拡大を促しているとみられる。2016 年は急激な円高やグローバル な金融市場の混乱を受けて設備投資を控える動きが見られたが、こうした動きが一巡したこと

で、設備投資の増加率の加速につながったと目される。

民間在庫変動は前年比寄与度▲0.1%ptと、2年連続でマイナス寄与となった。公共投資は同 +1.0%と3年ぶりの増加となった。2016年度補正予算の執行が押し上げに寄与したとみられる。

輸出は前年比+6.8%と大きく加速し、5 年連続の拡大となった。世界経済の拡大が続いてい ることに加え、上述した2016年の円高および金融市場の混乱が一巡したことで、反動増が発生 した部分もあろう。他方、輸入は国内需要の回復を背景に同+3.6%と、2 年ぶりに増加に転じ た。

緩やかな拡大継続をメインシナリオに据えるが、内外需ともに先行きはリスク含み

先行きの日本経済は、基調として緩やかな拡大傾向が続く見込みである。個人消費を中心と

した内需は回復傾向が続くと同時に、世界経済の拡大を背景とした底堅い外需が日本経済の成

長を支えるだろう。ただし、外需には強い不確実性が未だ残ることに加え、内需についても物

価上昇を受けた実質所得の伸びの鈍化、円高に伴い設備投資を手控える動きが発生する可能性、

そして相続税対策を目的とした住宅投資の反動減などに注意が必要だ。

個人消費は緩やかながらも拡大基調が続くと見込んでいる。労働需給の一段のタイト化に伴

う雇用者報酬の増加が個人消費の下支え要因となろう。ただし、人手不足に伴う賃金上昇を、

さらなる賃金カーブのフラット化や残業削減によって企業が相殺する方向へ動いた場合、雇用

者報酬の増加および消費拡大のペースが鈍る可能性には注意を払っておく必要がある。さらに、

賃上げに向けた春闘が注目される中、円高に伴う企業の収益悪化懸念が生じている点も気がか

りである。また、生鮮食品・エネルギー価格の上昇が続いた場合、実質所得の減少を通じて消

費を押し下げる効果を持つことにも注意が必要だ。住宅投資の増勢は一服し、高原状態から緩

やかに減速するとみている。低水準で推移する住宅ローン金利は引き続き住宅投資の下支え要

因となろう。しかし、相続税対策等の影響による押し上げ効果が剥落し、徐々にその反動が表

れる可能性には注意が必要だ。今後の住宅投資の減速そのものが日本経済の成長を押し下げる

懸念に加えて、建設需要の減少が関連産業に与える波及効果に要注意である。また、現時点で

の発生は認められないものの、供給過多により住宅価格が崩れ始めた場合、逆資産効果を通じ

設備投資は緩やかな増加を予想する。世界経済の回復がもたらす輸出拡大により生産活動は

拡大傾向にある。また、人手不足に対応した合理化・省人化投資は息の長い拡大基調を維持す

るだろう。加えて、収益性の向上を目的とした増加傾向にある研究開発投資についても、企業

のフリーキャッシュフローの改善等にも支えられる形で今後も設備投資の押し上げ要因となる

見込みだ。ただし、前述したように設備投資関連製品のサプライヤーが供給制約の天井に直面

している可能性には注意が必要だ。また、上述した円高に伴う企業の収益悪化懸念が2016年と 同様に設備投資を控える動きにつながる懸念も台頭し始めた。公共投資については、補正予算

の押し上げ効果が剥落し、高水準ながらも緩やかに減少していくことが見込まれる。

輸出に関しては、海外経済が緩やかな成長を続ける中で底堅く推移するとみているが、下振

れリスクには警戒が必要である。米国では、金利上昇圧力が市場と実体経済の双方に下押し圧

力を及ぼすリスクが点灯している。また、Fedの金融引締めに伴う新興国からの資金流出の加速 も危惧される。一方、中国経済については、共産党大会が閉幕し、これまでの政策対応で上振

れした需要の反動が景気を下押しするリスクがある。さらに、緊迫する北朝鮮情勢・中東情勢

を背景とした地政学的リスクの高まりにも警戒が必要であろう。メインシナリオとして世界経

済は緩やかな成長を続けるとみているが、世界経済の先行き不透明感が強まることとなれば、

世界経済に「落とし穴」はあるか?~五つのリスク要因を検証する

日本経済は堅調な景気拡大を継続する見込みだが、世界経済の「落とし穴」については細心

の注意が必要である。今後のリスク要因としては、①米国発の「世界株安・世界生産減」、②米

欧の出口戦略による世界経済への下押し、③円高、④原油高、⑤中国の過剰債務問題が挙げら

れる。本章では、この5点について分析を行う。

リスク①:米国発の「世界株安・世界生産減」

長内 智

シラー教授の「数式」で米国株式市場の「温度」を測る

グローバルな金融市場は、1月末頃から変調の兆しが出始め、2月に入ると米国の長期金利上 昇をきっかけに米国株が大幅に下落し、世界株安へと発展した。それまで、世界株価はグロー

バル経済の成長と緩和的な金融政策を背景に堅調な推移が続いており、いわゆる「適温相場」

を形成してきた。しかし、2月 5日の米国株式市場において、NYダウが過去最大の下落幅を記 録すると、世界的な「パニック売り」の連鎖が発生し、グローバルな金融市場が大きく動揺す

ることとなった。

今回の株安が一時的な調整なのか、それとも暴落の兆候であるかを占う上で、米国株の長期

的なバリュエーションを確認することが有益である。そこで、ここではノーベル経済学賞受賞

者である米国イェール大学のロバート・シラー教授が考案した「シラーPER(CAPE)」により、 米国株の適正水準について検討しよう(図表4)1。割高・割安の分水嶺としては、①1900年以

降の過去平均、②PER25倍、の二つが重要だ。現在のシラーPERの水準は、それらを上回り、IT バブルほどではないものの、世界恐慌前に匹敵する水準となっていることから、米国株に過熱

感が出ている可能性を否定し得ない。ただ、シラーPERに対しては計算上、過去の影響を引きず りやすく、さらに企業の将来の期待収益を織り込めないという短所を指摘する向きも少なくな

い。米国企業の増益基調が今後も継続する見込みであることを勘案したとしても、このまま一

本調子の株高が継続するとまでは断言できないだろう。

図表4:シラーPERの長期推移(1900 年以降過去平均)

1

シラーPERは、株価をインフレ調整後の長期的な一株利益(過去10年間の平均値)で割って算出される。通 常のPERに比べて、物価と短期的な利益変動の影響を受けないという特徴があることから、長期的な株価水準 の割高・割安を図る指標の一つとして注目されている。

0 5 10 15 20 25 30 35 40 45 50

1914 1929 1944 1959 1974 1989 2004 (年) (注)黒の実線は1900年以降の過去平均、黒の点線は割高・割安の1つの目安とされる25倍。 (出所)Robert Shillerウェブサイトより大和総研作成

1900

ITバブル崩壊

リーマン・ショック オイルショック

世界恐慌

「世界株安・世界生産減」のメルクマールは何か?

それでは、今回のグローバルな金融市場の動揺は、世界的な景気後退にまで発展するのだろ

うか。深刻な「世界株安・世界生産減」に転落するか否かを分ける重要なメルクマールを多面

的に比較・検証した結果、米国企業(民間非金融法人企業)の債務状況が極めて重要であるこ

とが分かった。

米国企業債務については、まず、「債務残高対GDP比」と「米国のハイイールド債スプレッド (=ハイイールド債の利回り-米国10年国債利回り)」の動向を確認することが重要だ。歴史的 に見て、両者は概ね連動する傾向にあるが、近年は債務残高対 GDP 比に比べて、ハイイールド 債スプレッドが低水準で推移している(図表 5)。ただし、Fed が継続的に利上げを行い、ハイ イールド債に対しても企業の債務状況に見合った利回りが要求される中で、金融市場の動揺が

一段と悪化することになれば、ハイイールド債スプレッドも上昇基調を強めることとなろう。

過去の経験則を踏まえると、両者が同時に上昇する局面で「世界株安・世界生産減」が発生す

るリスクが高まることに注意が必要だ。

また、「債務残高対GDP比」と「デット・エクイティ・レシオ」を組み合わせて見ることも有 益である。両者を並べてみると、①債務残高対 GDP 比が上昇、②デット・エクイティ・レシオ が上昇、③深刻な「世界株安・世界生産減」、という順番が繰り返されていることが観察できる

(図表6)。ここで、過去に深刻な「世界株安・世界生産減」に突入した際のデット・エクイティ・

レシオの水準(図上の(1))から NYダウの水準を逆算すると17,000ドルとなる。そのため、 NYダウが今後2万ドルを大きく下回る事態となれば、「世界株安・世界生産減」に向けた黄色信 号が点灯することとなる。また、2 月に公表されたFedのストレステスト(2018年)における 最悪シナリオでは、NYダウが9,689ドルまで低下するケースが示された。その場合、デット・ エクイティ・レシオは図上の(2)まで大きく上昇し、「世界株安・世界生産減」へと発展する こととなろう。結論として、グローバルな金融市場の動揺が続く中、これらの指標の変化を今

後も丹念に点検することが重要だと考えている。

図表 5:世界株安・世界生産減の局面(企業の債務

残高対GDP比とハイイールド債スプレッド)

図表 6:世界株安・世界生産減の局面(米国民間非金

融法人企業)

0 2 4 6 8 10 12 14 16 18 20 34 36 38 40 42 44 46 48 50 52 54 56 58

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 世界株安 世界株安・世界生産減

債務残高(デット)対GDP比 ハイイールド債スプレッド(右軸)

(注1)世界株安と世界生産減の局面は、6ヶ月前比を用いて設定した。 (注2)債務残高(デット)は、非金融法人企業ベース。

(注3)ハイイールド債は、BoAメリルリンチの“High Yield Corporate Master II”。 (注4)ハイイールド債スプレッド=米国ハイイールド債の利回り-米国10年国債利回り。 (出所)FRB、BoAメリルリンチ、Haver Analytics、各種資料より大和総研作成

(%)

(年) (%pt)

ITバブル崩壊 リーマン・ショック

36 38 40 42 44 46 48 20 30 40 50 60 70 80 90 100

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 世界株安 世界株安・世界生産減

デット・エクイティ・レシオ 債務残高(デット)対GDP比(右軸)

(注1)世界株安と世界生産減の局面は、6ヶ月前比を用いて設定した。 (注2)(1)NYダウが17,000ドル

(過去に世界株安・世界生産減に突入した時点と同程度のD/Eレシオになる値) (2)NYダウが9,689ドル

(Fedのストレステストで設定された最悪シナリオ(2018年)における値) (出所)FRB、BEA、オランダ経済政策分析局、Haver Analytics、各種資料より大和総研作成

(%)

(年) (%)

ITバブル崩壊 リーマン・ショック

①

②

① エンロン・ ショック等

②

①

リスク②:米欧の「出口戦略」による世界経済への下押し

廣野 洋太

本節では、当社の世界経済モデルを利用して、米国と欧州における出口戦略が世界経済に与

える影響度について検討する。具体的には、①米国利上げ・リダクション、②欧州QE終了、が 世界経済に及ぼす影響度について試算した(図表7)。

なお、当社の世界経済モデルは、①先進国間の動きとしては「金利」と「為替」の変動を通

じて実体経済が影響を受ける、②先進国と新興国の間では、金利や為替の変動の結果として「外

貨準備」や「金利スプレッド」が変動し、これにより実体経済が影響を受ける、というメカニ

ズムを取り込んだものとなっている。また今回のシミュレーションでは、2018年、2019年とも Fedは年4回の利上げを行い、かつ、それらが長期金利にも波及するという強めの引締めが発生 した場合の影響を試算している。

モデルにより試算された、米欧で発生しうる金融政策の変更「①米国利上げ・リダクション

+②欧州 QE終了」が世界経済に与える影響は、2018 年に▲0.08%、2019年に▲0.30%程度と なった。試算結果については幅を持ってみる必要があるものの、今後の世界経済を見通す上で、

米欧の出口戦略に伴う下振れリスクについては慎重に見極めていくことが重要だと言えよう。

もっとも、Fedはあくまで景気回復ペースに沿って金融政策の正常化を進めており、利上げや バランスシートの縮小が実施されるということは、米国の景気が今後も改善するという Fed の 経済見通しの裏返しでもある。今後の焦点は、Fedの見通しの精確性、および雇用・物価の動向 と出口戦略のペースを均衡させるような政策手腕に移行している。同時に、出口戦略の進展に

即して、円滑な市場との対話を一層強化することが期待される。

図表7:米欧の出口戦略による影響

① 米 国 利 上 げ ・ リ ダ ク シ ョ ン + ② 欧 州 QE終 了

2018年 -0.08% 0.00% -0.08%

2019年 -0.29% -0.01% -0.30%

2018年 -0.09% 0.00% -0.09%

2019年 -0.33% -0.02% -0.34%

2018年 -0.07% 0.00% -0.07%

2019年 -0.27% -0.01% -0.28%

2018年 -0.08% 0.00% -0.08%

2019年 -0.29% -0.01% -0.30%

(注2)世界は米欧新興国の合計値(世界のGDPの約82%をカバー)。 (出所)大和総研世界経済マクロモデルを用いて大和総研試算

② 欧 州 QE終 了

世界

(注1) ①:米10年物国債の利回りが25bpずつ毎四半期上昇し、Fedのバランスシートが2018年1-3月期に600億 ドル、同年4-6月期に900億ドル、同年7-9月期に1,200億ドル、その後1,500億ドルずつ毎四半期縮小。 ②:ECBのバランスシートが、2018年9月まで900億ユーロずつ毎四半期拡大し、その後横ばい。

① 米 国 利 上 げ ・ リ ダ ク シ ョ ン

米国

ユーロ圏

リスク③:円高の進行

前田 和馬・廣野 洋太

米国の通貨戦略に注目

2018年に入ってから、為替の円高方向への推移が続いている。この背景には、米国の株式市 場が不安定化する中、「質への逃避」と言われる動きが加速していることがある。わが国の「円」

は、経常黒字国の通貨なので、世界が不安定化すると、「安全通貨」「逃避通貨」として買い進

まれる、悲しい宿命を背負っている。

後述するように、円高は企業収益を圧迫し、日本経済の下押しリスクとなる。今後の為替相

場を占う上では、米国の通貨当局がどのようなスタンスを取るのかがカギとなろう。なぜなら、

過去数十年間にわたり、米国の通貨戦略は「(1)ドル高政策→(2)ドル安政策→(3)ドル安定化策」

というサイクルを繰り返しており、ドル円相場もこのサイクルに連動する形で歴史的に推移し

ているからだ。

米国の通貨戦略のサイクルを規定するのは、①米経常収支、②米インフレ、③米金融市場、

という三つのファクターである(図表8)。第一に、「①米経常収支」の悪化が懸念されると「(1)

ドル高政策」から「(2)ドル安政策」へと転換し、その後、経常赤字が頭打ちになると「(3)ドル安

定化策」を講ずる。第二に、「②米インフレ」圧力が限定的な時点で「(1)ドル高政策」から「(2)ド

ル安政策」へと移行し、インフレ懸念が強まると「(3)ドル安定化策」を取る。第三に、「③米金融

市場」が安定している時に「(2)ドル安政策」を取り、金融市場が混乱しトリプル安(株安・ドル

安・債券安)の懸念が生じると「(3)ドル安定化策」へと移行する。

財政ファイナンスを国外に頼っている米国では、安定的な資金調達を行う上で「(1)ドル高政

策」を取るインセンティブが強い傾向にある。加えて、就任当初のトランプ大統領が掲げてい

た政策には、ドル高を想起させる要素が多かった。①インフラ投資のための財政出動やドッド・

フランク法の見直しによって米国経済の活性化が期待されること、②レパトリ減税によって米

国企業が海外に留保している利益が米国内に還流するとの期待感、③国境税調整の導入――こ

れらは全てドル高要因だと解釈されていた。

現状、米国の経常収支は大幅な赤字である。加えて、米国の金融市場は 2 月に入ってから混 乱が見られたものの、徐々に落ち着きを取り戻しつつある。以上を勘案すると、今後、インフ

レ圧力が抑制されれば、米国がドル高政策からドル安政策へと転換する可能性が高まろう。

図表8:米国の通貨戦略のサイクルと三つのファクターの関係

→ →

①米経常収支

②米インフレ

③米金融市場

(出所)大和総研作成

(3)ドル安定化策

赤字拡大 赤字縮小

物価安定 インフレ懸念

安定 混乱

10円の円高で日本企業の経常利益は▲1.9兆円程度押し下げ

では、円高による日本経済への影響はどの程度あるのだろうか。大和総研のマクロモデルに

よって10円の円高が1年間継続した際の日本企業への影響を試算したところ、全産業全規模で 経常利益が▲1.9兆円程度押し下げられる結果となった。

今回の試算では、円高進行の影響を①直接効果、②波及効果、の二つに分けている(図表9)。

ここで、直接効果とは、輸出の減少による売上の減少および輸入価格の低下が企業収益に及ぼ

す効果のことであり、波及効果とは、輸出の減少が数量効果や価格転嫁を通じて企業間取引を

停滞させる効果や、国内最終需要の減少が企業収益を押し下げる効果のことである。なお、試

算結果については、相当の幅を持ってみる必要があることに留意したい。

まず、直接効果について確認すると、売上に占める輸出の割合が高い大企業製造業では、経

常利益が1年間で▲9,000億円程度押し下げられると試算される。一方、中小企業製造業と非製 造業(全規模)は、輸出減少による直接的なデメリットが非常に小さく、輸入価格低下に伴う

投入コストの減少がプラスに働き、経常利益がそれぞれ同+100億円、同+9,000億円程度底上 げされることとなった。この結果、全規模全産業で見ると、直接効果により経常利益が同+600 億円程度押し上げられている。

次に、円高を起点に国内景気が悪化することにより、波及効果は、業種と企業規模を問わず

経常利益の押し下げに寄与している。さらに、製造業に比べて非製造業の波及効果が大きい点

も注目される。これは、国内景気が悪化する局面では、内需依存型である非製造業への悪影響

の方が大きく出ることによるものだ。全規模全産業で見ると、▲2兆円程度経常利益が押し下げ られると試算される。

最後に、中小企業製造業と非製造業のいずれも、波及効果による経常利益の押し下げ額が直

接効果による押し上げ額を上回る結果、全体として見ると、円高進行によって経常利益が押し

下げられることとなる。直接効果と波及効果を併せて考えると、基本的に、円高進行は企業収

益に対してマイナスの効果を持つと言えよう。

図表9:10円の円高が企業収益に与える影響

全規模全産業

製造業 非製造業

大企業 中小企業 大企業 中小企業

変化額(10億円) -1,906 -1,586 -1,463 -124 -320 -104 -216 -1,567 -339

経常利益に対する割合(%) -3.2 -7.2 -7.8 -3.6 -0.9 -0.4 -1.7 -3.6 -2.1

変化額(10億円) 64 -859 -871 12 923 772 151 -99 164

経常利益に対する割合(%) 0.1 -3.9 -4.7 0.4 2.5 3.2 1.2 -0.2 1.0

変化額(10億円) -1,970 -727 -592 -136 -1,243 -876 -367 -1,467 -503

経常利益に対する割合(%) -3.3 -3.3 -3.2 -4.0 -3.3 -3.6 -2.9 -3.4 -3.1

変化額(10億円) -2,821 -2,002 -1,625 -377 -819 -118 -700 -1,744 -1,077

人件費に対する割合(%) 1.7 3.8 5.0 1.9 0.7 0.3 1.0 2.2 1.2

変化額(10億円) -479 -390 -351 -38 -89 -31 -58 -382 -96

設備投資に対する割合(%) 1.4 3.3 3.8 1.5 0.4 0.2 0.9 1.5 1.0

(注1)マクロモデルを用いた試算値。ベースラインに対し10円の円高が1年間継続した際の累積値。

(注2)直接効果は、円安による輸出の増加と輸入価格上昇による影響の合計。

波及効果は、円安に伴う最終需要の増加、および価格転嫁を含めた企業間取引の増加による効果。

(注3)人件費、設備投資に対する影響は、労働分配率、および設備投資/キャッシュフロー比率を一定と仮定した試算値。

(出所)財務省、日本銀行、経済産業省、総務省、内閣府統計より大和総研作成 人件費

設備投資

大企業 中小企業

直接効果

リスク④:中東情勢の混乱などを背景とする原油高

廣野 洋太

原油価格の10ドル/bbl上昇で、実質GDPの水準は▲0.12%程度押し下げ

原油価格の高騰も日本経済を取り巻くリスクの一つである。原油価格は、2017年半ばごろか ら急上昇してきた。2018年2月に入って大きく下落したものの、水準は依然として高い。

原油高が日本経済に与える影響を、マクロ経済モデルを用いて試算したものが図表 10である。

シミュレーション結果によれば、2017年12月時点で57.9ドル/bblだった原油価格が10ドル /bbl上昇することで2018~2020年の実質GDPの水準はそれぞれ2018年:▲0.11%、2019年: ▲0.13%、2020年:▲0.12%押し下げられる。

需要項目別の内訳を見ると、実質賃金の減少を背景に個人消費、住宅投資の減少が見込まれ

ることに加えて、企業収益の減少が設備投資を押し下げる要因となろう。また、企業収益の減

少分の一部は賃金減少という形で家計が負担することになり、企業所得の減少は家計需要の減

少にも寄与することとなる。なお、原油価格上昇による物価の押し上げによって、実質金利が

低下し、住宅投資や設備投資を促進する要因となるが、そのプラス効果は所得減少によるマイ

ナス効果を下回るものと考えられる。

物価については、輸入物価の上昇によってCGPI、CPI、ともに押し上げられ、内需デフレータ ーが大きく上昇することとなるが、控除項目である輸入デフレーターも大きく上昇するため、

GDPデフレーターは低下する。この結果、名目GDPは実質GDP以上に押し下げられる。

また、輸入の 4 割弱にも上る資源輸入金額が大きく増加することで、貿易収支赤字が大幅に 拡大し、経常収支黒字幅は大きく縮小する見込みである。以上、見てきたように、原油価格の

上昇は日本経済にとって非常に大きなデメリットとなる可能性が高く、更なる上昇リスクにつ

いて注意を払う必要があるだろう。

図表10:原油価格の変動が日本経済に与える影響

実質GDP 実質

個人消費

実質 住宅投資

実質

設備投資 実質輸出 実質輸入 名目GDP

GDPデフ レーター

% % % % % % % %

2018年 -0.11 -0.18 -0.34 -0.43 -0.09 -0.55 -0.48 -0.37

2019年 -0.13 -0.22 -0.51 -0.48 -0.09 -0.66 -0.45 -0.32

2020年 -0.12 -0.20 -0.41 -0.52 -0.09 -0.62 -0.49 -0.37

経常収支/

名目GDP 輸入物価 輸出物価 CGPI コアCPI 鉱工業生産

第三次産業 活動指数

全産業活 動指数

%pt % % % % % % %

2018年 -0.45 3.76 0.45 0.60 0.21 -0.21 -0.11 -0.12

2019年 -0.43 3.79 0.45 0.61 0.31 -0.25 -0.13 -0.15

2020年 -0.48 3.80 0.45 0.62 0.29 -0.24 -0.13 -0.14

(注1)大和総研短期マクロモデルによるシミュレーション。表中の値は標準解との水準の乖離率・幅。

(注2)標準シナリオ:WTIが2017年12月平均の57.9ドル/bblで横ばい 原油高シナリオ:WTIが67.9ドル/bblで横ばい (出所)大和総研作成

リスク⑤:中国の過剰債務問題

近藤 智也

中国の企業債務の増加は世界経済のリスク要因

最後に、日本経済が直面するリスクとして、⑤中国の過剰債務問題に焦点を当てたい。

2017年の中国経済は6.9%と7年ぶりに前年を上回る成長となり、IMF等も短期的な成長率見 通しを上方修正するなど、過度に悲観的な見方は後退している。一方で、中国の民間非金融部

門(非金融法人+家計)の債務残高(対名目GDP比)が2012年以降急上昇してきた点が、世界 経済にとっての潜在的なリスクとして懸念されている。過去の金融危機に陥ったケースと比較

しても、中国の債務残高の現状は、90年代後半のアジア通貨危機や2000年代後半の米国のサブ プライム問題のピークを上回り、日本のバブル崩壊時に匹敵するレベルまで上昇している。

確かに、中国の債務残高が高水準である事実に変わりはないものの、中国政府は過剰債務の

解消等に取り組んでいることから、非金融法人の債務残高(対名目 GDP 比)は、ピークだった 2016年6月末の166.8%から2017年6月末には163.4%と緩やかに低下している。

また、BISが、中国の状況が危機に至るか否かを判断する材料として有効だと考えている、債 務水準から導き出される信用ギャップ(Credit-to-GDP gap)の推移を見ると、多くの国でギャ ップがマイナスであるのに対して、中国は大幅なプラスである。ただ、これも2016年3月をピ ークにギャップは縮小しており、2017年6月には2013年以来の低水準となっている。一方、支 払利子等とフローの所得の関係を見た、債務返済負担を示すDSR(Debt service ratio)は2016 年から高止まったままで、改善の兆しが見られない。

このように、一段の悪化を回避している現状について、BISやIMFは、中国の信用バブルが金 融危機を招くリスクは依然として残っていると警戒している。今後、インフレ圧力の高まりを

受けて Fed の利上げペースが加速し米国の長期金利が上昇することになれば、新興国からの資 金流出を招く可能性が高まる恐れがある。特に、中国経済は、金利上昇に対して脆弱な状態に

あることから、世界的な金利上昇局面には引き続き留意する必要があろう。

図表11:民間非金融の債務残高 ~ 過去の危機と比較 図表12:民間非金融部門の信用ギャップ

0 50 100 150 200 250

1980 1985 1990 1995 2000 2005 2010 2015

日本(バブル) タイ(アジア危機)

米国(サブプライム) スペイン(住宅)

中国

(GDP比、%)

(出所)IMF、BIS資料より大和総研作成 (年)

-60 -40 -20 0 20 40 60

2000 2002 2004 2006 2008 2010 2012 2014 2016

中国 スペイン イタリア

ドイツ 日本 米国

(GDP比、%)

(注)信用ギャップは、債務残高とその長期トレンドとの乖離幅。 (出所)BIS、Haver Analytics資料より大和総研作成

株価下落の影響を、住宅価格の底堅さが緩和するとみられる

リーマン・ショック以降、中国政府は様々な過剰問題に取り組む一方、中期的には、投資・

輸出に過度に依存した成長モデルから消費主導への転換を模索している。名目 GDP に占める個 人消費の割合は高まっており、産業構造も、第3 次産業が製造業などの第2次産業を上回って GDP全体の半分以上を占めるように変化している。このように、家計の動きが中国経済を動かす 大きなカギになっていると言える。

非金融法人が抱える債務残高がこの一年間で抑制されているのに対して、家計の債務残高は

緩やかに増加し続け、この一年間で5%pt以上も高まった。さらに、IMFの2022年までの債務 見通しによると、今後も家計の債務は速いスピードで増加していくと予想されている(2016 年 のGDP比44.2%から2022年の同60.5%)。一般的に家計の債務増加は、長期的には経済成長に マイナスとなる可能性がある。具体的には、債務増加が経済・金融の不安定化を招き、消費や

雇用の悪化につながったり、金融危機の可能性を高めることが懸念される。また、家計の債務

残高(GDP比)が1%pt増えると、長期的には成長率を0.1%pt低下させるという試算もある。 いくら債務が膨らんでいても、資産が十分に増えているのであれば、短期的には危機のリス

クは抑制されていると考えられる。中国の代表的な住宅価格指数である70都市の新築住宅価格 指数の騰落状況(前月比、「上昇都市数-下落都市数」)を確認すると、2017 年半ばにかけて下 落都市数が増加したが、直近17年末には上昇都市数が約8割と盛り返している。2016年以降の 中国当局による需要抑制政策の結果、2017 年に入って住宅価格指数の伸び率はピークアウトし ているが、その鈍化ペースは緩やかであり、6ヶ月程度先行する傾向がある騰落状況が足下で盛 り返していることからも、当面は、住宅価格は底堅く推移するとみられる。米国株式市場の変

調を受けて、中国株式市場も 1 月末から大幅に下落しているが、過去のケースと同様に、株価 と不動産価格が同時に調整することは回避されている。つまり、株価下落が個人消費に与える

マイナスの影響は、住宅価格の底堅さによって、ある程度緩和されるとみられる。

図表13:中国の部門別債務残高の推移 図表14:中国の住宅価格の推移

0 20 40 60 80 100 120 140 160 180

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

非金融法人

家計

一般政府

(GDP比、%)

(出所)BIS、Haver Analytics資料より大和総研作成 (年)

-40 -30 -20 -10 0 10 20

-80 -60 -40 -20 0 20 40 60 80 100 120 140 160

2010 2011 2012 2013 2014 2015 2016 2017

(注)70都市新築住宅価格指数は、各70都市の単純平均値。

(出所)中国国家統計局統計より大和総研作成

(年) 住宅価格指数(前月比)の

上昇都市数-下落都市数【左】

70都市新築住宅価格指数【右】

日本経済見通し:成長速度は

2017

年度にピークアウト

小林 俊介

2017年度の成長加速を支えた三つの要因は剥落へ

日本経済は、①堅調な外需、②在庫投資、③耐久財の買い替え需要に支えられて、成長の加

速を続けてきた。しかし、これら三つの要因が剥落する中、先行きの日本経済は緩やかに減速

し、巡航速度に近い成長率へと収斂していく見通しだ。

まず前章で確認したように、海外要因を中心として先行きの日本経済には無視しがたいダウ

ンサイドリスクが多数存在している。また、在庫投資の循環的な積み増しや耐久財の買い替え

需要による下支えは遠からぬ先に終焉を迎える可能性が高い。

次に、図表 16 の「在庫循環図」が示すように、日本経済は2015 年は在庫削減局面にあった が、2016年に回復局面に入り、2017年には積み増し局面に入ってきていることが分かる。もと もと2014年までに在庫が積み上がっていたところに人民元レートの切下げ、および中国経済の 失速が加わり、出荷の減少を受けてビジネスセンチメントを悪化させた日本企業は2015年に在 庫の圧縮を行った。しかし、2016 年にかけて中国経済が落ち着きを取り戻すとともに、米国大 統領選挙後に米国需要回復への期待なども相まって景況感が改善し、2017 年にかけて再度、在 庫を積み増す局面に入った。日本経済は現在、在庫の「回復~積み増し局面」に位置しており、

当面は循環的な恩恵を享受できる可能性が高い。だが、当然のことながら、在庫循環はあくま

で短期的な要因であり、その回復・積み増し局面は遠からず終焉を迎える。在庫循環を背景と

した日本経済の押し上げ効果は、徐々に剥落していく可能性が高い。

図表15:日本の実質輸出、鉱工業生産 図表16:在庫循環

80 85 90 95 100 105 110 115 120

2010 11 12 13 14 15 16 17 18

(2010年=100)

(年)

(注1)シャドーは景気後退期。

(注2)鉱工業生産の直近2ヶ月は製造工業生産予測調査の値。

(出所)日本銀行、経済産業省、内閣府統計より大和総研作成

実質輸出指数

鉱工業生産指数

実質輸出と鉱工業生産

-8 -6 -4 -2 0 2 4 6 8 10 12

-8 -3 2 7 12

(出荷前年比、%)

(在庫前年比、%) (出所)経済産業省統計より大和総研作成

回復局面 意図せざる在庫増

在庫積み増し局面

在庫削減局面

2017年10-12月期

さらに、2017 年度は、過去の消費抑制要因の剥落が消費増加の主因となってきた。過去の個 人消費に停滞感をもたらしてきた三つの要因、すなわち、①年金の特例措置の解消、②現役世

代の税・保険負担の増加、③過去の景気対策の反動、のいずれについても、悪影響が一巡し、

個人消費の見通しを明るくする好材料となっているとみられる。しかし、2018年度にかけて、 こうした消費拡大効果は消失し、概ね雇用者報酬の改善に即したペースでの消費の拡大が続く

と予想される。

図表17:実質耐久財消費額の推移

賃金インフレは局所的に発生

では、雇用者報酬の改善ペースはどの程度になるだろうか。結論を先取りすると、局所的な

賃金インフレの萌芽は見られ始めているが、この効果を相殺する要因が残されており、「内需の

好循環」に至るほどの本格的な改善が始まるまでには未だ時間を要するとみている。

日本経済は潜在成長率を上回る成長が継続し、同時に企業収益も過去最高水準に拡大したが、

正規社員の時給の伸びは鈍い状況が続いた。他方で、時給・雇用者数ともに改善が見られたの

は専らパートタイマーである。この背景には、日本固有の厳しい解雇規制の下で企業が正規雇

用の拡大に慎重であることや、パートタイマーの時給が正規社員に比べて低かったことが挙げ

られる。

しかし潮目は変わり始めた。図表 18に示すように、2016年ごろから非正規雇用の増加が止ま り、正規雇用の増加が加速している。この背景の一つとして、非正規雇用者の時給がかつてほ

ど安くなくなってきたことが挙げられよう。しかし、より重要なもう一つの背景が、本当の意

味で日本が人手不足の時代に入ったという事実だ。過去 4 年間で、少子高齢化に伴って日本の 生産年齢人口は 400 万人近く減少した。にもかかわらず、この間の労働力人口はむしろ増加し ている。その理由は女性と高齢者を中心として就業率が大きく上昇したことである。だが、今

後労働参加率の大幅な上昇を期待することは難しい。女性労働参加率のM字カーブを見ると、

過去数年間の上昇の結果として、米国並みの水準まで達している。つまり、これ以上の女性労

0 5 10 15 20 25 30 35

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

(兆円)

(年) エコカー補助金・家電エコポイント制度の対象期間

駆け込み需要発生期間 実質耐久財消費額

(出所)内閣府統計より大和総研作成 エコカー補助金および

働参加率の上昇余地は、少なくとも以前に比べれば限られてきている。

結果として、パートタイマーの有効求人倍率はかつてない水準に達している。そしてパート

タイマーを見つけることができなくなった企業が消極的ながら正規雇用を増やし始めた。2017 年12月の正規社員の有効求人倍率は1.07倍と歴史的高水準に達し、遂に1倍を上回っている。 正規社員も含めた本格的な賃金インフレに向けたカウントダウンが既に始まっている可能性が

あると考えられる。

図表18:雇用者数の要因分解

「内需の好循環」シナリオ点灯には生産性向上が不可欠

ただし、こうした賃金インフレが「内需の好循環」に火を点けるに至るまでには未だ距離が

ある。賃金インフレは企業側から見れば収益圧迫要因でもあり、生産性の向上を伴わない賃金

上昇が日本企業の業容縮小と空洞化をもたらす可能性は否定できない。従って賃金インフレの

持続性は、IT 投資、研究開発、あるいは企業の合従連衡などを通じた相応の労働生産性の向上 が並行して達成されるか否かに依存している。そして、こうした生産性の向上は総じて時間を

要する。「単位労働コスト(名目賃金÷生産性)」の上昇に苦しむ企業は当面、従来以上の「賃

金カーブのフラット化」や「働き方改革の美名を借りて行われる残業規制」などを通じて総労

働コストの抑制を図るだろう。そうであれば、新規に正規社員となる層(新卒や、非正規雇用

から正規化する層)における時給の上昇とセットで、既存の正規社員の給与総額の抑制が当面

続く可能性も高いということになる。

-100-50100500

正規雇用者要因 非正規雇用者要因 その他要因 雇用者数

(注)季節調整は大和総研。 (出所)総務省統計より大和総研作成

-80 -60 -40 -20 0 20 40 60 80 100 120

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2013 14 15 16 17

(累積変化、万人)

(月) (年)

男 性

-100 -50 0 50 100 150 200 250 300

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2013 14 15 16 17

(累積変化、万人)

(月) (年)

設備投資は底堅く推移するも、供給制約の天井が近づく

前述のような注意事項はありながらも、人手不足が深刻化する中、省力・省人化を目的とし

て企業が設備投資を行うインセンティブは強まっている。また、今後本格的な賃金上昇が発生

する可能性が完全には排除できないとすれば、この賃金上昇を相殺できるだけの労働生産性向

上、ないしは採算性の向上が達成されない限り、単位労働コストは上昇し、企業収益の圧迫要

因となってしまう。従って、生産性向上に直結する省力・省人化に加え、収益改善を目的とし

た研究開発投資や更新・改修投資は緩やかな拡大が継続すると見込んでいる。

他方で、好調な企業収益に比べると設備投資の伸びが鈍いこともまた事実である。この背景

の一つは、資本ストックの循環が成熟化のフェーズに入っていることだ。資本ストックの蓄積

期を延ばすためには、期待成長率の引き上げが重要となる。加えて、設備の稼働率が過去の設

備投資拡大期に比べて低水準にとどまっている事実も気がかりだ。設備投資が「本格化」する

か否かを占う上では、生産数量の増加に伴い、設備稼働率が一定の閾値を超えて高まることが

必要条件となろう。

日本企業の設備投資計画を動機別に確認すると、「能力増強」は振るわない。しかし、老朽化

した施設を「維持・補修」する計画は極めて旺盛であり、既存設備のビンテージ延長によって

当座を凌ぐ計画の企業が多くなっていることをうかがわせる。一方、「合理化・省力化」が占め

る割合も、現時点では決して高まっているとは言えない。この背景としては、エンジニア不足

に伴う供給側のボトルネックが発生していることにより、需要が強くても受注残が積み上がる

傾向が強まっていることが挙げられよう(図表 16)。

図表19: 機械受注残高の長期推移

15 17 19 21 23 25 27

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

(兆円)

(年)

2019

年

10

月の消費増税が個人消費に及ぼす影響は?

長内 智・廣野 洋太

2014年4月の消費増税の影響を振り返る

2019年度の成長率を予測する上で最大の焦点となるのは、10月に予定されている消費増税の 影響だ。消費増税が個人消費に及ぼす経路として、①消費増税前の駆け込み需要、②消費増税

後の反動減、③消費増税後の実質所得の減少を通じた消費の下押し、の三つが挙げられる。こ

の節では、消費関数の推計を通じて、2014年4月の消費増税と2019年10月の消費増税の個人 消費への影響を定量的に検証する。

まず、個人消費のデータの推移に基づくと、過去の消費増税時における駆け込み需要は、耐

久財を中心に数四半期前から発現し始め、1四半期前に急増すると仮定されることが多い。この 点に関しては、1997年4月と2014年4月の消費増税時の「駆け込み」に関する記事件数からも うかがえる(図表 20)。

次に、2014年4月の消費増税が実質個人消費(民間最終消費支出)に及ぼした影響を試算す ると、駆け込み需要が+3.4兆円程度、反動減が▲3.3兆円程度となり、消費増税後の所得効果 については、短期的な影響が▲3.9兆円程度と試算される(図表 21)。これらを合わせると消費 増税後の実質個人消費は▲7.2兆円程度、率にして▲2.4%程度下押しされたこととなる。また、 消費増税に伴う実質所得の低下が永続的なものであることを踏まえると、潜在的に▲2.3兆円程 度の負の所得効果が生じる可能性がある点には注意したい。

さらに、大和総研の中期マクロモデルに基づくと、消費増税後の反動減と短期的な所得効果

を通じた個人消費の落ち込みにより、実質GDPは▲0.4%程度下押しされたと試算される。

図表20:過去の「駆け込み」に関する記事件数●●

●●●●

図表21:消費増税の実質個人消費への影響度●●●●

(2014年増税時)

0 200 400 600

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

1996/2013 1997/2014

(注)「駆け込み」及び「消費税」という言葉が含まれる記事の数。一般紙3紙(読売・ 朝日・毎日)に、日経と産経を加えた5紙の合計。

(出所)日経テレコンより大和総研作成

2013年~

1996年~ 消費税率引き上げ

(月)

(件)

(年)

3.4

-3.3

-3.9

-2.3

-12 -10 -8 -6 -4 -2 0 2 4 6

所得効果(長期) 所得効果(短期) 反動減 駆け込み

(兆円)

(注1)今回推計した所得効果は、限界消費性向に基づく短期的な影響であるが、 長期的には「税負担×平均消費性向-所得効果(短期)」に相当する負の所得効 果が生じる可能性がある。そのため、本図表にその影響も併記した。

(注2)駆け込みは2013Q3~2014Q1、反動減は2014Q2~2015Q1と想定。 (注3)試算結果は一定の前提を置いたものであり、数値については相当の幅を 持ってみる必要がある。

2019年度の実質個人消費は▲0.1%程度押し下げられる見込み

同様に、2019年10月に予定されている消費増税の影響について検討しよう。まず、次回の消 費増税に関しては、①消費税率の引き上げ幅が2%ptと2014年4月の3%ptから縮小されるこ と、②軽減税率が導入される見込みであること、③消費増税の使途変更に伴う幼児教育と保育

の無償化により家計の負担額が軽減されること、を考慮しなければならない。また、駆け込み

需要と反動減の影響が同一年度に集中するため、両者が相殺し合い、増税年度の成長率に与え

る影響は過去に比べて限定的なものになる見込みだ。

消費増税時におけるシナリオ別の実質個人消費のパスと、その影響度を示したのが図表 22と

図表 23である。

実質個人消費に及ぼす影響度を確認すると、「軽減税率ありのケース」で駆け込み需要が+1.9 兆円程度、反動減が▲1.9兆円程度となり、税率の引き上げ幅が小さくなることで前回よりも影 響度は小さい。また、使用年数が長い耐久消費財については、前回の消費増税時に買い替えが

進んだ影響が一定程度残存し、その分だけ駆け込みと反動減の規模が小さくなるとみられる。

消費増税後の所得効果については、短期的な影響が▲2.2兆円程度、長期的には▲1.3兆円程度 の負の所得効果が追加で生じる可能性がある。

年度ベースで見ると、実質個人消費は消費増税がない場合に比べて、2018 年度に+0.3 兆円 (+0.1%)押し上げ、2019年度に▲0.2兆円(▲0.1%)押し下げ、2020年度に▲3.1兆円(▲ 1.0%)押し下げられる(駆け込み+反動減+短期の所得効果)。さらに、大和総研の中期マク ロモデルに基づくと、この個人消費の変動により、実質GDPは2018年度に+0.2兆円(+0.0%) 押し上げ、2019 年度に▲0.1兆円(▲0.0%)押し下げ、2020年度に▲2.0兆円(▲0.4%)押 し下げられると試算される。

図表 22:消費増税時の実質個人消費のパス●●●

(2019年増税時)

図表 23:消費増税の実質個人消費への影響度●●●

(2019年増税時)

290 295 300 305 310 315

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ

15 16 17 18 19 20

軽減税率なし 軽減税率

【参考】軽減税率+幼児教育無償化 2019年増税なし (兆円)

(期)

(注1)年率換算値。将来の外生変数は、足下の実績値から毎年1%ずつ成長するように置いている。 (注2)軽減税率では駆け込みと反動の大きさも軽減されるが、教育無償化には影響しない前提になっ ている。幼児教育無償化は、3~5歳で完全無償化、0~2歳で世帯収入360万円以下の所得制限が入 るケースを想定している。ただし所得制限は、世帯収入260万円以下となる見込みであり、実際の消費 押し上げ効果は幾分緩和される可能性が高い。

(注3)あくまで一定の前提を置いた試算であり、数値については相当の幅を持ってみる必要がある。 また、経済見通しの数値とは異なる。

(出所)内閣府統計より大和総研作成

(年)

2.3 1.9 1.9

-2.3 -1.9 -1.9

-2.6 -2.2 -1.8 -1.5 -1.3 -1.1 -7 -6 -5 -4 -3 -2 -1 0 1 2 3

軽減税率なし 軽減税率あり 【参考】軽減税率+ 幼児教育無償化

所得効果(長期) 所得効果(短期) 反動減 駆け込み (兆円)

(注1)今回推計した所得効果は、限界消費性向に基づく短期的な影響であるが、長期的には「税負担×

平均消費性向-所得効果(短期)」に相当する負の所得効果が生じる可能性がある。そのため、本図表に その影響も併記した。また、長期の所得効果は、増税時点(2019Q4)における物価の予測値により実質化 している。

(注2)駆け込みは2019Q1~Q3、反動減は2019Q4~2020Q3と想定。

(注3)幼児教育無償化は、3~5歳で完全無償化、0~2歳で世帯収入360万円以下の所得制限が入る ケースを想定している。ただし所得制限は、世帯収入260万円以下となる可能性が出ており、実際の消費 押し上げ効果は幾分低下する可能性が高い。

図表24: 日本経済・金利見通し

(予) → (予) →

2017.7-9 10-12 2018.1-3 4-6 7-9 10-12 2016年度 2017年度 2018年度 2019年度 実質GDP

(前期比年率%) 2.2 0.5 1.8 1.1 1.2 1.2

[前年比%] 1.9 1.5 1.7 1.4 1.1 1.3 1.2 1.7 1.3 0.8

経常収支 24.7 22.5 23.3 23.4 23.4 23.4 20.4 22.6 23.7 24.9

(季調済年率、兆円)

失業率(%) 2.8 2.8 2.7 2.7 2.7 2.6 3.0 2.8 2.7 2.6

消費者物価指数 0.6 0.9 0.8 0.9 1.0 0.8 -0.2 0.7 0.9 1.3

(生鮮食品除く総合、2015=100) [前年比%]

2017.7-9 10-12 2018.1-3 4-6 7-9 10-12 2016年度 2017年度 2018年度 2019年度 0.05 0.05 0.05 0.05 0.05 0.05 -0.05 0.05 0.05 0.05 (注)予測値は大和総研・第196回日本経済予測による。

![図表 24: 日本経済・金利見通し (予) → (予) → 2017.7-9 10-12 2018.1-3 4-6 7-9 10-12 2016年度 2017年度 2018年度 2019年度 実質GDP (前期比年率%) 2.2 0.5 1.8 1.1 1.2 1.2 [前年比%] 1.9 1.5 1.7 1.4 1.1 1.3 1.2 1.7 1.3 0.8 経常収支 24.7 22.5 23.3 23.4 23.4 23.4 20.4 22.6 23.7 24.9 (季調済年率、兆円) 失](https://thumb-ap.123doks.com/thumbv2/123deta/6941063.262502/22.892.108.798.112.354/図表見通し年度年度年度実質GDP前期比年前年経常収支季調済年率兆.webp)